社会人で簿記論・財務諸表論を受験していると、どうしても不安になります。

「ここが出たらどうしよう」

「対策していなかったら終わりかもしれない」

「難しい問題で差がつくのではないか」

その不安から、難問ばかりに時間を使っていませんか。

しかし結論から言います。

難問を取れても、みんなが取る問題を落としたら意味がありません。

実際、私も「出たら怖い」という理由で、難問に時間を使っていました。

応用問題や出題可能性の低い論点を広げて、「これで安心だ」と思っていたのです。

でもあるとき気づきました。

難問を取れても、みんなが取る問題を落としたら意味がない。

そこから優先順位を変えました。

これは精神論ではありません。

試験構造の話です。

税理士試験は満点を競う試験ではありません。

合格ラインを超える試験です。

そしてその合格ラインを支えているのは、Aランク問題です。

多くの受験生が正解する問題です。

ここを落とすほうが、はるかに致命的です。

難問をやり続けると何が起きるか

難問対策をしていると、安心感があります。

「どんな問題が来ても対応できる準備をしている」

そう感じられるからです。

しかし実際には、難問は対策しても安定しません。

形式が少し変われば止まります。

資料が増えれば崩れます。

初見要素が混ざれば精度は落ちます。

つまり、努力量のわりに再現性が低いのです。

一方でAランク問題はどうでしょうか。

繰り返せば繰り返すほど安定します。

回転させるほど精度が上がります。

処理スピードも向上します。

同じ1時間を使うなら、どちらに投資すべきでしょうか。

Aランクを落とすことの怖さ

難問を落とすのは普通です。

しかしAランクを落とすのは致命傷です。

なぜなら、みんなが取れているからです。

税理士試験は相対評価です。

周囲が取れている問題を落とせば、その瞬間に順位が下がります。

難問を拾うことよりも、

Aランクを確実に取ることのほうが圧倒的に重要です。

それなのに、多くの受験生は逆の行動を取ります。

不安が優先順位を狂わせます

難問に手を出す理由はシンプルです。

出たら怖いからです。

「対策していないと解けないかもしれない」

「差がついたら困る」

この不安が優先順位を狂わせます。

本来やるべきは、

・基本処理の精度向上

・ケアレスミスの削減

・時間配分の固定

です。

しかし不安を消すために、難問を集めて解き続けます。

その結果、Aランクの精度が中途半端になります。

これが一番危険です。

社会人ほど戦略が重要です

社会人受験生は時間が限られています。

平日2〜3時間。

休日も思うように確保できない人が多いでしょう。

時間が有限だからこそ、戦略がすべてです。

難問に10時間使う。

その10時間でAランクを何回転できたでしょうか。

精度をどれだけ上げられたでしょうか。

時間がない人ほど、「やらないこと」を決める必要があります。

全部やろうとする人から落ちます。

Aランクの精度を上げるとは

Aランクを安定させるとは、ただ解けることではありません。

・迷わない

・一瞬で処理できる

・時間をかけずに終えられる

・見直しで修正がほぼ出ない

ここまで持っていくことです。

1回解けたでは足りません。

何度も回転させます。

難問は1回解けても意味がありません。

Aランクは10回解いて意味があります。

試験ではAランクは9割程度は正答したいです。

なぜ人は難問に走るのか

難問に時間を使ってしまう人には、共通点があります。

能力の問題ではありません。

意志の弱さでもありません。

不安の扱い方を間違えているだけです。

不安は消そうとすると膨らむ

「出たらどうしよう」

この感情は自然です。

真面目な人ほど強くなります。

しかし不安を“消そう”とすると、行動がズレます。

・出題可能性が低い論点を広げる

・応用パターンを無限に集める

・上級問題ばかり解く

安心材料を増やそうとします。

でも試験は、安心材料の量で決まりません。

合格ラインを超えたかどうかで決まります。

やっている感が一番危険です

難問を解くと、勉強している感覚があります。

難しい。

頭を使う。

疲れる。

「今日はやった」と感じられます。

しかし本当に点数につながっているでしょうか。

Aランクを10回回す勉強は地味です。

同じ処理を繰り返します。

刺激はありません。

でも点数は、こちらで決まります。

派手な努力より、地味な精度です。

難問は“取れても意味が薄い”

難問を対策して、もし本番で取れたとします。

それは素晴らしいことです。

しかし同時に、Aランクを1問落としたらどうでしょうか。

差はつきません。

むしろ、みんなが取る問題を落としたぶんだけ順位は下がります。

難問はボーナスです。

Aランクは土台です。

土台を削ってボーナスを取りにいくのは、戦略として不安定です。

優先順位を間違える人の特徴

優先順位を間違える人には特徴があります。

・すべてを網羅しようとする

・不安をゼロにしようとする

・周囲と同じ量をやろうとする

しかし税理士試験は“削る試験”です。

特に社会人は時間が有限です。

以前まとめた社会人の学習設計の記事でも書きましたが、時間が限られている人ほど「何をやらないか」が重要になります。

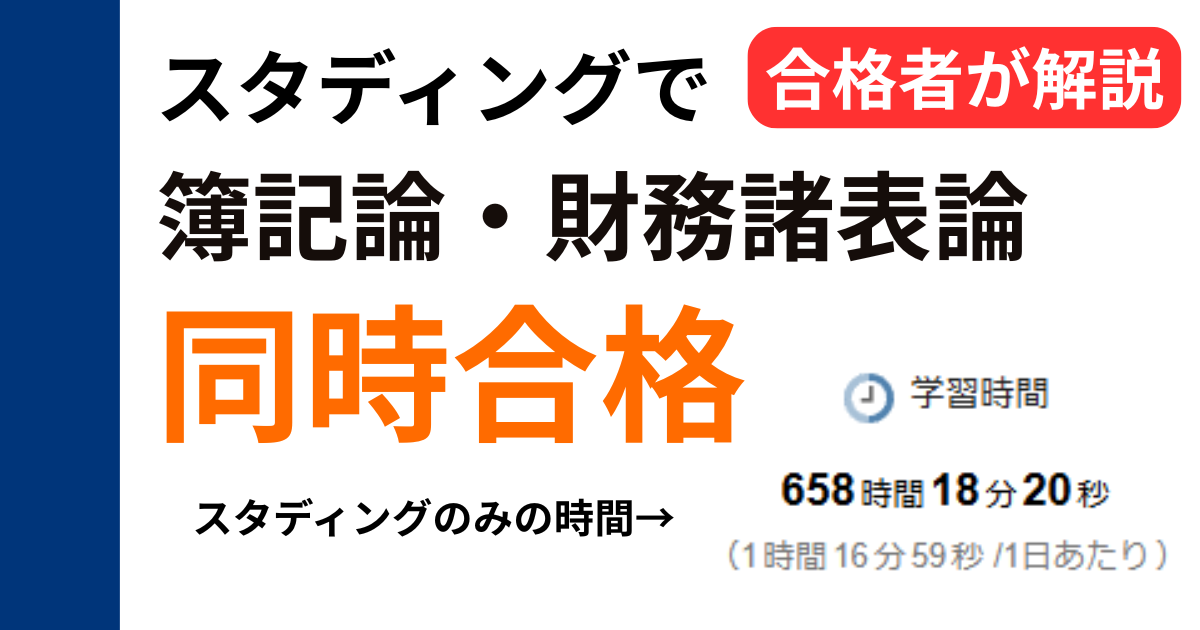

税理士試験 スタディングで簿記論・財務諸表論の勉強時間は何時間?

全部やることは不可能です。

やらなくてよかった勉強の正体

では、やらなくてよかった勉強とは何か。

それは、

Aランクの精度を犠牲にしてまでやる難問対策です。

難問そのものが悪いわけではありません。

問題は、順番です。

・Aランクが安定していない

・ケアレスミスが減っていない

・時間配分が固まっていない

この状態で難問に行くのは、順番が逆です。

まず土台です。

社会人は“期待値”で考えるべきです

社会人は時間がありません。

だからこそ、期待値で考えるべきです。

1時間でどれだけ合格に近づくか。

難問に1時間使うより、

Aランクを回転させたほうが合格確率は上がります。

ここを割り切れるかどうかです。

Aランクの精度をどう上げるか

「Aランクを落とすな」と言われても、

具体的に何をすればいいのか分からない人も多いはずです。

ただ回せばいい、という話ではありません。

精度を上げるには“やり方”があります。

解けると安定は別物

まず理解してほしいのは、

解けることと、安定して取れることは別物だということです。

1回正解できた。

2回に1回は解ける。

これはまだ“安定”ではありません。

安定とは、

・毎回ほぼ同じスピードで解ける

・迷いが出ない

・本番の緊張下でも再現できる

この状態です。

Aランクはここまで持っていく必要があります。

回転数が精度を作ります

精度を上げる一番シンプルな方法は、回転です。

ただし、闇雲な回転ではありません。

・間違えた理由を言語化する

・同じミスを二度としない

・処理手順を固定する

これを徹底します。

特に簿記論は、処理手順の固定が重要です。

基礎的な個別問題や典型的な総合問題を繰り返すことで、

判断に迷う時間が減ります。

派手さはありませんが、これが一番強いです。

時間配分を固定します

Aランクを落とす原因の多くは、精度不足だけではありません。

時間不足です。

難問に時間を使いすぎて、

本来取るべき問題を急いで解く。

その結果、ケアレスミスが出ます。

これを防ぐには、時間配分を固定します。

・個別問題は何分

・総合問題の前半は何分

・見直しは何分

あらかじめある程度決めます。

時間が来たら切り上げます。

難問で粘るクセがある人ほど、これができていません。

難問を切るタイミング

では、難問はいつ切るべきでしょうか。

基準はシンプルです。

Aランクが安定していないなら、難問は後回しです。

・ケアレスミスが多い

・時間が足りない

・点数の波が激しい

この状態で難問に行くのは危険です。

まずは土台を固めます。

社会人は特にここを徹底すべきです。

時間が有限だからです。

削る設計ができているか

ここで重要なのが、学習設計です。

自分で優先順位を管理できる人はいいですが、

多くの人は不安に流されます。

だからこそ、

・重要論点が整理されている

・優先順位が明確

・無駄な演習を減らせる

こういった設計があるかどうかは大きいです。

時間のない社会人にとって講座選びは重要です。

個人的には通学の時間がない分、社会人にはオンライン講座をおすすめしています。

講座選びについては、こちらの記事でまとめています。

税理士試験 簿記論・財務諸表論の通信講座比較|合格者がスタディング・TAC・大原を比較

“全部やる設計”ではなく、“削れる設計”かどうか。

社会人にとってはここが差になります。

やらなくてよかった具体例

ここまで抽象論を話してきました。

ここからは、もう少し具体的に整理します。

やらなくてよかった勉強とは何か。

それは、

Aランクの精度が安定していない段階での難問対策です。

出題可能性が低い論点の深掘り

まず典型的なのが、出題可能性が低い論点の深掘りです。

テキストの後半に載っている応用処理。

重箱の隅の論点。

「出たら困る」という理由だけで、何時間も使ってしまいます。

しかし冷静に考えてください。

その論点が出る確率と、

Aランクを落とす確率。

どちらが高いでしょうか。

多くの場合、後者です。

模試レベルの応用問題ばかり解く

模試は重要です。

ですが模試には必ず“揺さぶり”が入ります。

難しめの問題が含まれます。

それに過剰反応して、

「もっと難しい問題をやらないといけない」

と方向を誤る人がいます。

私が解いた大原の簿記論の模試はこちらでレビューしてます。

→税理士 簿記論 大原 直前対策模試パック レビュー

模試で崩れた原因がAランクの精度なら、やるべきことは明確です。

難問ではありません。

取れるかどうか分からない問題への過投資

難問は、対策しても安定しません。

対策して取れる可能性が上がったとしても、

ほかの人も対策しています。

しかも難問は配点が高いとは限りません。

それよりも、

・みんなが取る問題を落とさない

・時間内に確実に処理する

このほうが合格に直結します。

難問を1問取っても、

Aランクを1問落とせば相殺されます。

この現実を直視する必要があります。

難問をやめた後に起きる変化

難問に使っていた時間を、Aランクに回します。

すると何が起きるか。

まず、処理が速くなります。

迷いが減ります。

見直し時間が確保できます。

点数の“波”が小さくなります。

これは精神的にも大きいです。

安定感が出ると、不安も減ります。

不安を消すために難問をやるのではなく、

安定させることで不安を減らします。

順番が逆だったと気づく人も多いです。

Aランクを優先するようにして変わったこと

正直に言うと、最初は私も不安でした。

「ここが出たらどうしよう」

「対策していないと危ないのでは」

そう思って、出題可能性が低い論点や応用問題にも時間を使っていました。

でも途中で気づきました。

難問を対策しても、

Aランクでミスをしていたら意味がない。

そこで優先順位を変えました。

難問に使っていた時間を、

基礎問題の回転と精度向上に振り切りました。

具体的には、

・典型個別問題を何度も回す

・総合問題の前半を安定させる

・処理手順を固定する

この3つを徹底しました。

すると何が起きたか。

まず、処理スピードが安定しました。

見直し時間が確保できるようになりました。

ケアレスミスが減りました。

難問が出たらどうしよう、という不安も減りました。

「取れなくても合格ラインは超えられる」

そう思えるようになったからです。

全員に共通する戦略

これは社会人限定の話ではありません。

専念受験生でも同じです。

難問を取れる人は一部です。

しかしAランクを落とさない人は、合格圏に入ります。

試験は結局、

どれだけ安定して再現できるかです。

Aランクを落とさない設計。

これが最優先です。

社会人が一番やってはいけないこと

社会人受験生が一番やってはいけないのは、

時間がないのに“全部やろうとすること”です。

専念受験生でさえ、すべてを網羅するのは不可能です。

ましてや、平日2〜3時間しか確保できない社会人が網羅主義に走るのは危険です。

時間が足りないのに難問を広げる。

不安を消すために論点を増やす。

その結果、

・Aランクの回転不足

・ケアレスミスの放置

・時間配分の未固定

こうなります。

これは戦略ミスです。

優先順位は常にAランクです

優先順位はシンプルです。

Aランクの精度が最優先です。

・典型個別問題

・基本的な総合問題

・頻出理論

これを安定させる。

安定とは、

本番で緊張しても落とさないレベルです。

簿記論の過去問を何年分やるか、という議論もありますが、年数より重要なのは“落としてはいけない問題を落とさない精度”です。

過去問の私の考え方については、こちらの記事でも整理しています。

税理士 簿記論 大原 直前対策模試パック レビュー

オンライン講座が社会人と相性がいい理由

時間がない社会人ほど、

・重要論点が整理されている

・優先順位が明確

・余計な演習を増やさなくて済む

こういった設計が重要です。

オンライン講座は、この点で相性がいいです。

・カリキュラムが最初から絞られている

・重要論点中心に設計されている

・無駄な移動時間がない

「全部やる設計」ではなく、

「合格ラインを超える設計」かどうか。

この視点で選ぶべきです。

オンライン講座の全体比較は、こちらでまとめています。

難問をやらない勇気

難問を完全に無視しろと言っているわけではありません。

ただし、順番を間違えてはいけません。

Aランクが安定していない段階で難問に行くのは逆です。

・ケアレスミスがある

・時間が足りない

・点数の波が大きい

この状態なら、やるべきは難問ではありません。

土台の強化です。

難問をやらないのは逃げではありません。

戦略です。

合格する人の共通点

合格する人は、

難問を取る人ではありません。

落としてはいけない問題を落とさない人です。

これは才能ではありません。

設計と優先順位の問題です。

不安に流されるか。

期待値で判断できるか。

ここで差がつきます。

まとめ

やらなくてよかった勉強は、

Aランクの精度を犠牲にしてまでやる難問対策です。

難問を取れても、

みんなが取る問題を落としたら意味がありません。

社会人は特に、

・時間が有限

・優先順位が命

・設計が結果を左右する

この現実を直視する必要があります。

削れる人が受かります。

広げる人が落ちます。

不安を消す勉強ではなく、

合格ラインを超える勉強を選んでください。

それでも難問が気になる人へ

ここまで読んでも、

「でも出たら怖い」

「やらないと不安」

そう思う人もいるはずです。

その気持ちは普通です。

ただ、ひとつだけ考えてください。

今の自分は、

Aランクを本番で100%近く再現できますか。

少しでも迷いがあるなら、

やるべきことは明確です。

難問ではありません。

合格ラインは難問で決まらない

税理士試験は、

一部の天才が満点を取る試験ではありません。

合格ラインを安定して超える試験です。

そのラインは、

・頻出論点

・典型処理

・基本理論

で構成されています。

難問は“上積み”です。

土台が完成していない状態で上積みを積んでも、崩れます。

不安を消す方法は難問ではありません

不安を消す方法は、難問を増やすことではありません。

Aランクを完璧に近づけることです。

・回転数を増やす

・ミスをゼロに近づける

・時間内に余裕を持つ

これができるようになると、

難問が出ても焦らなくなります。

「取れなくても合格ラインは超えられる」

この感覚が持てるからです。

順番が逆です。

勉強法を変えるだけで安定します

点数が安定しない人の多くは、

能力ではなく、優先順位がズレています。

・難問に時間を使いすぎる

・不安に引っ張られる

・やっている感に流される

これをやめるだけで、安定します。

特別な才能は必要ありません。

順番を守るだけです。

最後に

やらなくてよかった勉強は、

Aランクの精度を犠牲にしてまでやる難問対策です。

難問を取れても、

みんなが取る問題を落としたら意味がありません。

これは厳しい話ですが、事実です。

不安を消す勉強ではなく、

合格ラインを超える勉強をしてください。

削れる人が受かります。

あなたが今やっている勉強は、

Aランクの精度を上げていますか。

それとも、不安を消そうとしているだけですか。

答えは、もう分かっているはずです。

私がスタディングで簿財に同時合格した体験談はこちら。