スタディングで簿記論・財務諸表論を学習していると、次のような疑問を持つ方は多いのではないでしょうか。

「他予備校の模試は受けるべき?」

「スタディングだけで合格できる?」

「簿記論と財務諸表論で模試の必要性は違う?」

スタディングはオンライン完結型で効率よく学習できる講座ですが、通学型予備校のような会場模試が標準で用意されているわけではありません。そのため、「模試を受験しなくても合格できるのか」と不安に感じる受験生は多いです。

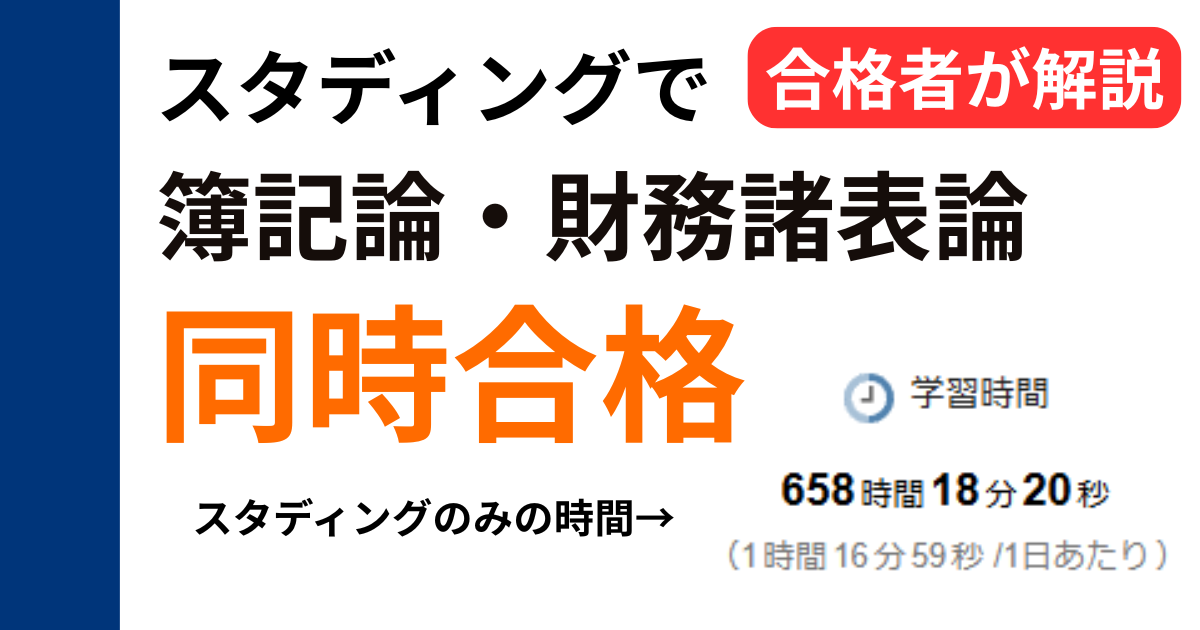

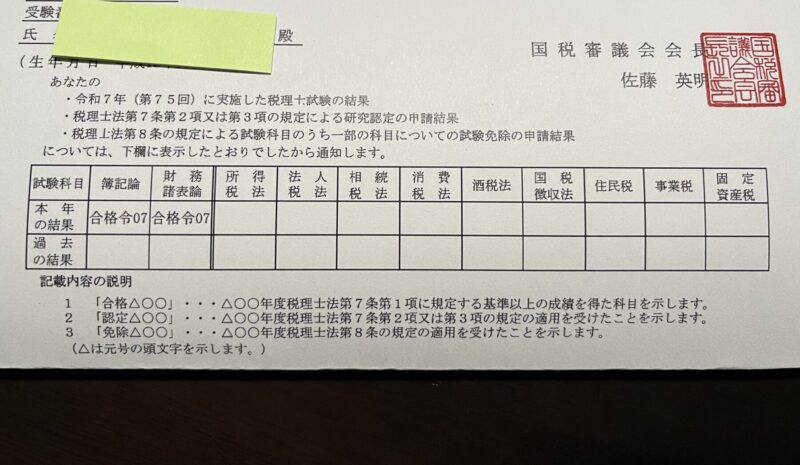

私自身、スタディングを使用して簿記論・財務諸表論に初受験で同時合格しましたが、簿記論については大原の模試を実際に受験し、財務諸表論については模試を受けずに本試験に臨みました。

その経験から言えるのは、簿記論は模試の受験を推奨しますが、財務諸表論は必須ではないということです。

本記事では、スタディング受講者にとっての模試の必要性を、科目別に実体験ベースで解説します。

なぜ簿記論と財務諸表論で模試の必要性が違うのか

結論から言うと、私は

・簿記論 → 他予備校の模試を受験することを推奨

・財務諸表論 → 模試は必須ではない

と考えています。

理由は、両科目で試験の性質が大きく異なるためです。

簿記論は計算量が非常に多く、時間配分や問題選択が合否を大きく左右します。

本試験形式の模試を経験しておくことで、本番でも落ち着いて対応できるようになります。

一方、財務諸表論は簿記論ほど計算量が多くなく、スタディングの講義と問題演習を繰り返せば、本試験形式への対応は十分可能です。

ただし、以下のような方は財務諸表論でも模試の受験を検討する価値があります。

・初学者の方

・時間内に解き切る経験が少ない方

・本試験形式に不安がある方

実際に私は、

・簿記論 → 大原模試を受験

・財務諸表論 → 模試未受験

という状況で、両科目とも合格することができました。

具体的な合格までの学習方法については、以下の記事で詳しく解説しています。

なぜ簿記論は模試が重要なのか

理由① 時間配分の練習になる

簿記論は問題量が多く、すべての問題を完璧に解くことは現実的ではありません。

そのため、

・解く問題

・後回しにする問題

・捨てる問題

を判断する能力が必要になります。

模試は、この判断力を養う最も効果的な方法です。

特に、受験者数の多い大原やTACの模試は、本試験レベルの問題と詳細な成績分析が提供されるため、本試験対策として非常に有効です。

理由② 本試験の緊張感を経験できる

本試験では、普段通りの実力を発揮することが難しい場合があります。

私も大原模試をメルカリで購入し、時間制限と緊張感の中で問題を解く経験ができ、本試験でも落ち着いて対応することができました。

本試験の緊張感を確かめるためにも、可能であれば会場受験することをお勧めします。

大原模試の難易度や効果については、以下の記事で詳しく解説しています。

理由③ 自分の立ち位置を客観的に把握できる

スタディングはオンライン講座のため、他の受験生との比較が難しいという側面があります。

一方、大原やTACの模試では、順位が算出されるため、自分の実力を客観的に把握できます。

なぜ財務諸表論は模試が必須ではないのか

財務諸表論については、模試は必須ではありません。

理由は、スタディングの問題演習と過去問で、本試験レベルに十分対応できるためです。

財務諸表論は、計算50点・理論50点で構成されていますが、計算については簿記論のほうが難易度が高く、簿記論の対策を行っている方であれば、財務諸表論特有の表示科目や表示ルールに注意することで、十分に合格点を狙うことが可能です。

理論についても、スタディングでは本試験に対応できる範囲を体系的に学習できるため、基本的には追加で模試を受験しなくても合格レベルに到達できます。

私自身も、財務諸表論についてはスタディングの講義と問題演習、理論暗記を中心に学習を進め、模試を受験せずに合格することができました。

一方で、TACや大原などの予備校はその年の出題予想に基づいた対策を行っているため、模試で出題された理論の範囲やテーマを確認することは、本試験対策として有効です。

そのため、財務諸表論については模試は必須ではありませんが、不安がある場合や出題予想を確認したい場合には、補助的に活用するのが有効といえます。

模試の代わりに有効な対策

模試を受験しない場合でも、以下の対策を行うことで十分に対応可能です。

・過去問を本試験形式で解く

・時間を測って問題演習を行う

・初見問題への対応力を高める

私はスタディングに加えて、TACの市販問題集も使用していました。

異なる形式の問題に触れることで対応力が向上し、本試験でも問題なく対応することができました。

スタディングでも合格は十分可能【合格者の実体験】

スタディングは、効率よく合格を目指せる講座です。

私自身、

・スタディングを中心に学習し、簿記論・財務諸表論に初受験で同時合格

という結果を出すことができました。

具体的な合格までの学習方法については、以下の記事で詳しく解説しています。

スタディング講座を検討している方へ

スタディングは、

・低価格

・スマホ完結

・効率的なカリキュラム

が特徴の講座です。

特に、通学時間を確保できない方や、働きながら合格を目指す方に適しています。

簿財2科目セットには、「ミニマム」「アドバンス」「フル」の3つのプランがありますが、合格を目指すのであればアドバンスを選ぶのがおすすめです。

理由は、合格に必要な演習量を確保するうえで重要な「直前対策模試」が含まれているためです。

ミニマムプランには直前対策模試が含まれていないため、問題演習量が不足しやすくなります。

簿記論は問題演習の量がそのまま得点力に直結するため、模試は必須といえます。

一方で、フルパックには冊子版のテキストや問題集、Q&Aチケットの追加などが含まれていますが、これらは必ずしも必要とは限りません。

スタディングはオンライン上で問題演習と復習が完結するため、冊子教材の必要性は高くなく、Q&Aチケットも基本的な学習を進めるうえでは十分な枚数がアドバンスプランに含まれています。

つまり、

- ミニマム:模試がなく演習量が不足しやすい

- フル:冊子教材や追加サポートが中心で費用が高い

- アドバンス:模試が含まれ、費用と内容のバランスが最も良い

という違いがあります。

合格に必要な演習量を確保しつつ、費用も抑えられるため、簿財2科目セットはアドバンスを選ぶのが最もコスパの良い選択です。

まとめ:簿記論は模試推奨、財務諸表論は必須ではない

スタディング受講者にとって、模試の必要性は科目によって異なります。

簿記論については、

・時間配分の訓練

・本試験環境への適応

・実力の客観的把握

のため、模試の受験を推奨します。

特に大原模試は、本試験対策として非常に有効です。

一方、財務諸表論については、スタディングの問題演習と過去問を十分に行えば、模試を受験しなくても合格は可能です。